大家好,今天小编关注到一个比较有意思的话题,就是关于买银行股4月赚2千的问题,于是小编就整理了5个相关介绍买银行股4月赚2千的解答,让我们一起看看吧。

长期持有银行股20年的好处?

长期持有银行股20年实会收到不错的收益的。

我们知道,我们国家的银行股一直效益是比较稳定的,带来的就是股价也一直比较稳定,一般不会大涨也不会大跌,

如果你能吃有淫行股如果你能持有银行股20年,据专家估计,比把本金存到银行20年所得的利息要高不少,但是这需要很强的心理承受能力。

现在投资银行股后期能赚钱吗?

先考虑风险,再考虑收益。

首先谈风险。

近年来,银行股和房地产股一直被打压,爹爹不亲姥姥不爱,估值低,泡沫最少。他们的风险最小,业绩很好。

而消费股业绩很好,但是估值很高动不动就是40倍市盈率。如果单单杀估值,茅台从30+倍杀到10倍估值,股价至少腰斩。别忘了2013年茅台也是爹爹不亲姥姥不爱。

科技股纯粹就是讲故事,100倍市盈率就是起步价。2000年网络股杀跌跌了90%是正常现象。

科技股的未来很美,但是公司不一定美。当初美国的汽车公司有几千家,后来杀出来的只有三家。光伏发电美,但是公司几乎都是不赚钱。科技股就是屠宰场。

第二,谈收益。

目前的银行股具有投资价值了。股息超过5%的比比皆是,保险公司正在大手笔配置银行股。而且具有戴维斯双击的可能(业绩爆发+估值爆发)。

大众思维是这样的:在高点习惯性集体看多,在低点集体看空。只有具有第二层思维的人才能取得好业绩。

长期持有银行股票收益合适吗?

谢邀请。我是银行股的铁粉,回答这个问题比较有经验。在此说说自己的一些浅见:

长期持有银行股的收益合不合适,要看你是在什么价位买入后长期持有来判断。银行股的安全边际很高,股价稳定,尤其是国有银行股。买入并长期持有银行股,不用担心退市和提心吊胆地坐过山车行情。

我一般把银行股当做债券来配置,长时间下来的收益比存银行、买债券都好。不过,银行股虽然很安全,但也不是随随便便在什么价位买入的收益都合适。它有一个很重要的判断标准我们一定要记住;当每年的派息方案公布以后,计算一下股息率,如果股息率处于高位,也就是说股价处于低谷的时候,果断买入并长期持有,几年下来一定比存银行等理财产品的收益要高很多。反之,如果股息率处于低位,也就是股价在高点的时候,买入并长期持有的收益就不是很合适了,而且还会浪费好几年的机会成本。因为你在高位买入,即使拿到稳定的分红,它也是在短时间内很难填权赚到收益的。

另外,银行股的股息率高,说明其股价处于走低或者弱势盘整的阶段。我们在股价走低的时候买入,短时间内账面出现亏损的情况是经常出现的,属于正常现象。当然,刚买入银行股的前一两年账面出现浮亏不要害怕,坚守其中就会随着分红之后的摊低成本和股价的估值修复使账面上的浮亏不断减少甚至慢慢变成盈利。

从目前的银行股的市盈率来看,基本都在5倍以下,这就意味着在理论上来说,股价在不到五年的时间内可以翻倍。所以,高股息率的银行股,只要其基本面没有大的问题,在当下买入并长期持有的收益一定是合适的。

还有一个好处就是长期持有银行股,可以作为底仓,增加手里的市值份额,对打新股会有一定的帮助。

长期持有银行股票,而且始终盯牢一只股票炒,我的一位同事还真是这样的,10年炒股就炒农业银行一只股票,把它做细做深做透,收益颇丰。

这位同事曾给我们讲过自己的炒股经历:他2007年入股市,10万元起步下海,先是跟着同事们选这个股,卖那个股,2年后发现亏了2万多元,感觉很不爽,心想这样下去,再过8年就亏完了,便另辟蹊径,琢磨着如何选股炒股,最终成就了自己炒股“三步曲”的独家秘籍。

一是认真选好行业股。他经过一番研究,从各个行业里最终选定了银行股,根据是银行大而不能倒,几家银行的盈利就顶得上一半上市公司的利润,实力雄厚,亏损的很少,值得投资。

二是重视选好低价股。既然股票最怕跌,我就买最低价的银行股,让你跌无可跌,最后选中了当时银行股里最低价的农业银行,2.85元股价,不在于股票的升值多少,而在于它每年有稳定的分红。

三是耐心持有手中股。自买入农行股票以后,他一方面关注股票的大势,一方面也放心地捏牢手中的股票,坚决不做割肉跑路的亏本生意,坚持持股,满门一股,任凭风浪起,稳坐钓鱼船。

一晃9年过去了。再听他聊起炒股,居然是一副笑不动的开心模样。因为在我们同事圈里,这些年赚钱的真还没有几个,大都只有一种不断轮换股票,但不断吃套的相同结果。而他还真得做对了,农行股票买时2.85元。现行股价3.01元(见图1,这是前阶段大跌后的股价),虽说只涨了0.16元,却是涨的。看看别人的股票有几个不是跌的,有的竟跌掉30~50%。更关键的是银行股股价不高,但每年分红倒是挺正常的,这10年也分了不少。

他平时也不去看盘,看了也没用,一天上下的价差只是三五分钱,有时只有两三分。6月2日更是奇了,股价仅在3.01元~3.02元徘徊,分时图上竟是一片蓝色(见图2),初时还以为是网络出故障了呢。

在他的记忆中,这么多年来,那农行股只有在2013年来了个涨停板,因此实在也做不出什么名堂,于是干脆不去管它。曾经涨到4元以上,卖出了点,竟然就凑巧卖出了高位,逃了个顶。

他做股票的原则就是高了就卖掉点,有钱了就补一点,以拿红利为目的。此外,时不时地还能中上一两次新股,那就一下子就赚个成千上万的,再用来买农行股,加上自身小额追加补仓,这样现今股值已有20余万元了,他恐怕是一位真正只做一只股票的成功股民了。

如果长期持有是合适的。

选好银行,不要买在相对高位。部分银行股一直下跌,无法填权,即便长期持有也不合适。

银行股以四大行为例,股息一般6%左右,比银行存款利率高很多。相比较与收益稳定性的债券基金也高一些,关键是股息稳定。

对于不太会选股的人,长期持有银行股是最佳选择。银行股业绩相对稳定,分红稳中有升,风险小

对于喜欢投机的散户,银行股显然不合适,因为银行股股性比较呆滞,股价波动范围小,不适合炒作

对于投资高手,会挖掘出优秀上市公司的投资者来说,他们是不会选择银行股的,更不可能长期持有银行股,因为他们看不上银行股那点分红收益

我是银行股的铁粉,绝对有资格来讨论这个问题,我个人认为长期持有银行股票收益高,安全性好,非常适合懒人炒股,这种炒股模式相当的合适,也是值得提倡的炒股方法。

银行股同比其他行业股票,具有自身的行情特征,主要有以下几点优势,才会让银行股更值得拥有。

1、银行股常年分红,尤其是大型商业银行股,每年分红收益不会很低,平均在4%~8%之间。

2、银行股处于严重被低估状态,估值特别低,是整个a股市场估值最低的,平均市盈率在9倍附近,如此低的板块不值得拥有吗?

3、银行股安全性特别高,安全性主要体现在两点,其一,不担忧股票被退市,银行股退市风险特别低;其二,抵抗风险能力强,银行风险抵抗能力好,资产优。

4、银行股是最好的避风港,常年股价特别稳定,牛市的时候涨得慢,跌得时候也是很少,用长远的目光来看,银行股总体趋势都是呈现上涨趋势。

以上就是银行股的四大优势,分红好,估值低,安全性高和避险能力强,这些都是同比其他板块的股票不具有的优势,投资这样的股票非常适合长期持有,只要坚定持有不动的话,收益率绝对乐观。

举例子

为了证实银行股长期持有,收益率是非常可观的,而且也是非常合适的,就以A股市场当中的招商银行股为例,案例时间期限为10年。

银行股名称:招商银行

十年前股价:10元

十年后股价:37.26元

平均每年分红收益:4.5%

这些就是招商银行股的实际情况,假如十年前以10元的价格买入招商银行,十年之后总高收益高达272.6%,加上45%的分红收益,实际资产已经翻了3倍有余,平均每年有33%的持股收益。

综合通过以上对银行股的四大优势分析,以及以招商银行的案例得知,长期持有招商银行股,平均每年有33%的投资收益,这个收益率是相当的可观,相当的合适,这种持股方法是值得提倡的。

所以,答案已经非常明确,长期持有银行股绝对是合适的,关键是很多人看不上银行股,总觉得长期持有银行股是浪费时间;因此,看不上的炒股方法往往就是炒股最好的方法,大家是否认同这个观点?

长期持有高分红的银行股的年化收益率是多少?是很好的投资吗?

最近头条上看到很多关于投资银行股的内容,个人以为,长期持有和银行股打新是非常不错的投资方式。以下仅是个人观点仅供娱乐。

我们可以先来算笔帐:比如现在用100万买工商银行股票,以股价5元/股计算,可有20万股,平均每年每股0.25元分红算,每年分红有5万,平均到每个月约四千多元。一年分红5万(5%的收益率,直接秒杀各类银行定存与理财产品),有人说分红后股价就会降低,等于没分红,而且分红还要纳税(一个月内卖出扣红利统20%,一年内卖出则10%),这个银行分红后股价的确会降,但大多数银行(尤其是五大行)都会在将来很快填权回来,股价重新涨回来甚至更高,等于白拿分红。

另外如工行长年股价稳定,在四~五元左右,则完全可以低买高卖(5元以下随意买,估值低;5.5元卖出,就算每股赚了0.5元,那20万股就是赚了10万,加上红利5万,相当于15万(忽略手续费等)。如果期间再打新股,收益就更多了。

不用在为了买什么股票与基金而犯难了,因为不管买股票还是基金,其都会大起大落涨涨跌跌,而银行股就十分稳健,赚得也不算低,分红每年稳定增长,市场涨跌与你无关。五大行又是国家的“金库”,倒闭的可能性几乎不可能,其他如好的龙头公司股票,尽管每年分红也很稳,但股价动则贵得吓人,比如茅台、格力等,买入它们则比买入银行股成本更高!价格便宜又稳健,分红又稳定增加,又有国家担保,又可打新股,银行股投资价值更高。

如果用100万或120万买入工行股票,光算每年的分红就是5~6万,折合至每月四五千元,很多工薪阶层月工资也不过如此。

如果没有100万,则工薪阶层从工作开始每月定投工行400~500股(即每月2~3千元左右用于定投),一年就是5~6千股,工作40年后同样也有20万~24万股,则退休后除去正常的退休金外,额外银行股每年分红5~6万,即每月四五千元。以上仅供娱乐[呲牙]

买国有大行的银行股,长期看来说是风险较小的,注意是国有大行,农商行不包括在内。

众所周知,银行股行业稳定,风险性较小,而且公司长期分红,可以不断回流现金流用于其他投资,但是大家都忘记了,其实银行也是个高杠杆行业。银行通过自己的良好信用吸收社会资金储蓄,再房贷出去,从而赚取息差,可能1万的本金,可以吸收10万的存款,放9万块的贷款,就相当于加了10倍杠杆在玩,这时如果贷款中出现坏账,呆账等情况的话,就会产生坏账率,基本大部分银行的坏账率都在1%-2%左右,那如果按10倍杠杆算就是10-20%的损失。如果遇到较大的经济危机的话,坏账率过高的话,那对于银行自身的安全也是个威胁。

所以不要看银行的市盈率,市净率低就想着抄底,你看到的数字只是别人想让你看到的,隐藏在财务报表里面的坏账呆账是我们看不到的,而这就是一个可能就是未来会引爆的雷,需要我们多加注意。

肯定是很好的投资啦!现在A股有4628只股票,市值92万亿,总利润4万亿,分红1.6万亿。42家银行股分红接近0.6万亿。也就是说只有42家银行股是扎扎实实用0.6万亿的钱回报股民。其它接近4600家上市公司92万亿市值之分红1万亿,大多数股票回报股民的不到1%,只能沦为赌博的筹码。

银行的年化收益率我看到比较好的是6年前700万买14元的兴业银行,到现在赚了大约1000万,年平均收益约16%。当然也有更好的,比如招商、平安、宁波银行年收益超过20%。当然也有新股上市追高买入亏钱的,银行股买入时机也很重要,如果在市盈率5倍以下、市净率0.6倍以下买入,长期持有都不会亏钱的。股价修复+打新股+股息合计收益大约在10%~15%,收益要求不高的投资者可参与。

现在银行股估值处于历史低谷,有估值修复的需求。现在买入(2022年2月7日)在接下来一年里,可享有股价升值+股息分红双收益,进可攻退可守。不用担心割韭菜,在尽情享受生活的同时,轻松把钱赚了。

如果你资金量大,追求稳定收益,那么银行股或许是不错的选择!

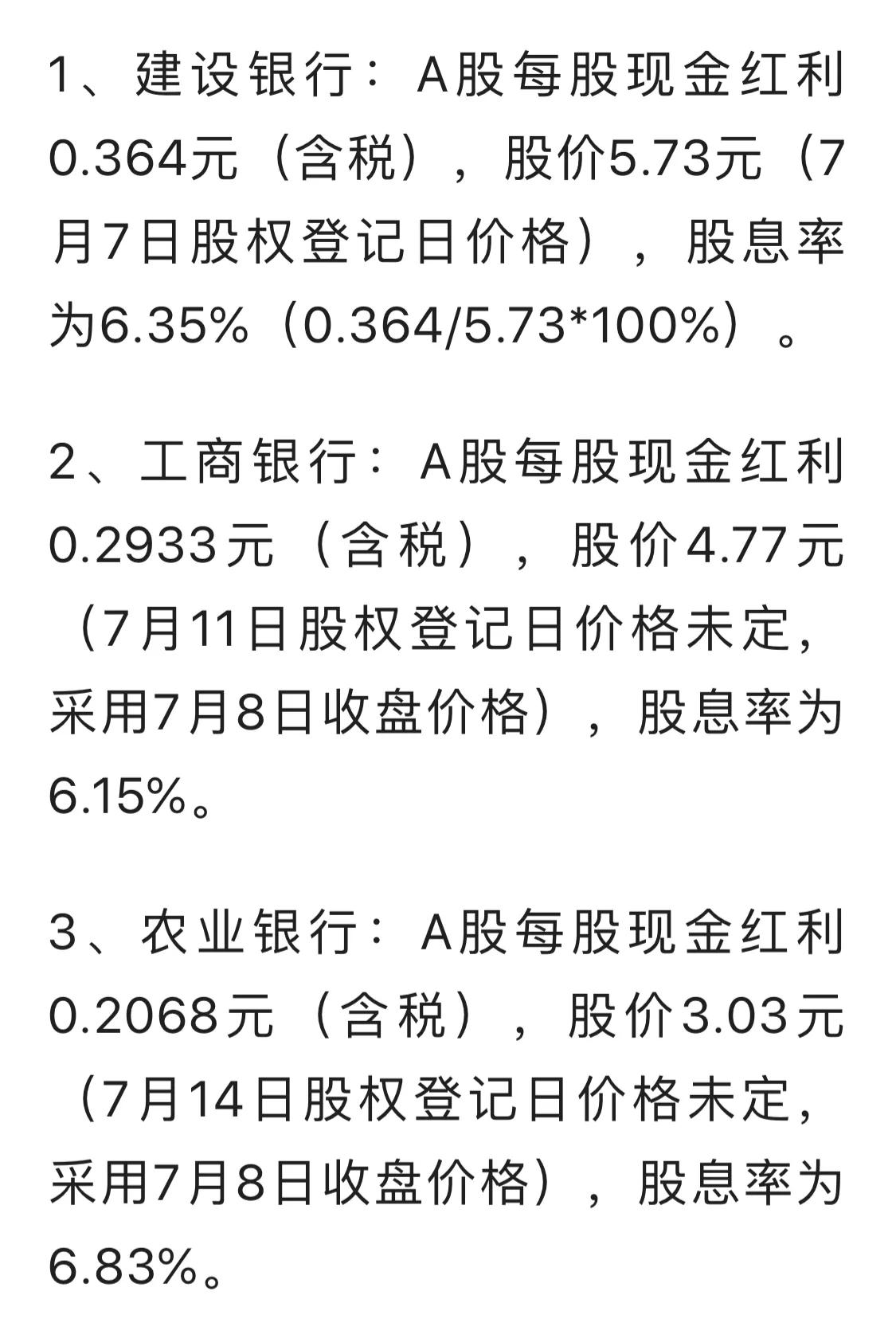

先看看四大行2021年股息率排名吧:

农业银行6.83%;中国银行6.7%;建设银行6.35%;工商银行6.15%!

四大行的股息率都超过了6%,远高于银行的存款利率,所以如果追求稳健的资金收益,投资四大行的银行股票绝对是一个很好的选择!

以农业银行为例,每股3元附近,10月14日收盘价实际为2.85元,2021年的分红在2022年7月15日发放,每股分红0.2068元!

目前仅有四大行可以长期持有!

A股一共有42家银行股,并不是每一家都值得长期拥有,比如史上最烂银行股浙商银行,首日跌破发行价,之后一路下跌。

浙商银行发行价4.94元,2022年10月14日收盘时仅为2.97元!并且,受到恒大交付牵连,2021年压根不分红!

再说这几年表现亮眼的平安银行和招商银行,现在也偃旗息鼓了!

投资四大行也不是无脑买入!

银行股也是股票,除了吃股息拿分红之外,也需要做做波段,低买高卖,做差价的利润加上丰厚的股息,才能做到最大的股市回报!

当然了,我这种小散是不会做银行股的,因为资金量小,太墨迹,一年就算做得好十几个点,离我的财务自由也相去甚远!

最后,还是那句话,股市有风险,投资有风险,银行股也不例外!

投资高分红的股票首先要确认以下几点:

1、永续性:如果一个企业的永续性得不到保证,他三五年就倒闭了,即使有10%的股息,你也将失去很多的本金。

2、分红的稳定性:如果一家企业,今年股息率很高,每股分10块,明年就不行了,只能分一块,股息不可持续,那你就要好好评估了。本来收股息是想着稳定,结果,他波动那么大,你能接受吗?

3、你自己能够持有这个股票10年以上?如果你做不到这一点,我劝你不要搞这种策略。很简单的一个道理,即使一个股票他的股息率每年都能保持10%,在不复投的情况下,也要10年才能收回本金。另外,股价是没人能预测的,所以,你不要指望靠这个股价去挣钱,否则就已经违背了你当初的想法。

如果上诉的问题你都回答没问题的话,又只想做银行股。那你可以投四大行,在7%的股息率的时候入手,一定要在7%以上的股息率才开始买入建仓,忘记成本。

四大行其他都没什么问题,最大的问题就是怕定增股票,到时候稀释你的股权,导致每股分红减少。其他的问题不大。

当然,如果你要做高股息的策略,还有更好的选择,这里就不细说了。

5年前买入5万元招商银行股票并且复利再投,现在收益怎样呢?

收益会不错的,和我一朋友差不多。他也是16年买入,因刚开始本金较少,后续逐步加仓买入。截止今年,平均持仓成本26,然后在今年58最高点全部清仓。5年多,收益翻了一倍多,赚了100多万,平均年化收益超20%。还是挺厉害的。如果楼主情况差不多,收益也肯定不错的。

直接说答案:按2016.1.15日股价11.07元买入4500股,算上五年分红,分红再买入。至2021.1.15收盘价51.14元计算。持股5300股,市值271042元,手持现金2872元。平均年化收益率40%左右

招商银行5年除息

收益会非常可观,我从去年起开始买入招商银行的股票,收益跑赢了大盘指数。有点后悔没有早点入手持有。

有的朋友说,买银行股票不就只能吃点每年的分红吗?没错,银行股每年分红稳定但股价波动不大,可这只是对于一般银行、尤其是几大国有银行而言的。在a股上市的银行股里有两只是非同寻常的存在,甚至可以说只要无脑持有就行了,不用去乱操作,这两只银行股不仅有分红,股价也始终保持上涨态势,哪怕遇到熊市行情也没关系。

两只银行股中,一只是宁波银行,还有一只就是招商银行。从规模上来说,宁波银行还是小弟弟的话,那招商银行绝对不能算小银行了,它是股份制银行里的扛把子,市值更是达到了1万亿元以上。早知道,作为四大国有银行之一的中国银行,其市值也只不过在9000-1万亿之间徘徊。

有的朋友会说了,这不是说明招商银行股价被高估了吗?招行的市盈率在13倍左右,在银行里虽然不属于低的。但在整个a股市场仍然属于较低水平,股价并没有虚高。

我们来看看五年前招商银行的股价,2016年1月的招商银行股价。由于招行在这五年内分红了好几次,比如、2016年每股分0.69元、2017年每股分0.74元、2018年每股分0.84元、2019年每股分0.94元、2020年每股分1.2元,我们假设所有的分红到手后立马买入招行股票继续投资。采取简单的计算方式,将这些分红全部计算入股价抵消成本。这样的话2016年1月15日招行收盘价为11.7元,而现在的价格为51.14元,涨幅达到了337%。不用做任何操作、只要把分红现金用来买股票就能赚到3倍以上的利润,如果当时投入了10万元,现在的市值为43.7万元了,每年的复利平均收益率为超过了34%。

我们再来看看如果三年前买入招商银行的股票会有什么样的收益率。2018年1月19日招行除息除权后股价为29.48元,与现在51.14元的股价比涨了73%,每年的复利平均增长率为20.1%,虽然没有五年前回报率高,但也是相当不错的了。大家要知道的是,2018年1月a股上证综指为3500多点,和现在一样。上证指数三年内没有上涨,招商银行的股价却涨了73%。

通过以上可以看出,招商银行股票在大盘大幅下跌时比较抗跌,在大盘上涨时赚钱效应明显。

最关键的两点:一是买招行省心,根本不用担心股价涨跌,不用去做很多的操作,甚至连股市行情也不用过多关注。二是只要长期持有绝对收益稳定而且不会比任何理财产品收益差,是相对来说性价比很高的投资(风险小收益高)。

最后放一张招商银行的长期走势图。

以上答复希望对你有用,欢迎关注点赞@海上招财喵,您的支持是对原创最好的鼓励!

到此,以上就是小编对于买银行股4月赚2千的问题就介绍到这了,希望介绍关于买银行股4月赚2千的5点解答对大家有用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...